Stabilcoinler, dijital finans alanında önemli bir dönüşüm yaratan unsurlar olarak hızla ön plana çıkmaktadır; toplam arzları 214 milyar dolar ve işlemlerde 35 trilyon dolarlık bir hacme ulaşmıştır.

Bu dikkate değer büyüme, stabilcoinlerin işlem hacminde Visa ve Mastercard gibi büyük finansal ağları geride bırakmasına imkan tanımış ve benimseme için kritik bir eşik oluşturmuştur.

SMARDEX’in kurucu ortağı Jean Rausis, “Stabilcoin cüzdanlarındaki artış, yatırımcıların piyasa dalgalanmaları sırasında bu varlıklara güvendiğini gösteriyor.” ifadelerini kullanmıştır.

Stabilcoinlerin dijital finans alanını nasıl etkilediğini daha yakından inceleyin; bu süreçte şeffaflık ve gizliliği dengelemeye çalışarak kurumsal ilgi çekmektedirler.

Stabilcoinler ve Şeffaflık: Kitlesel Benimseme İçin Bir Engel

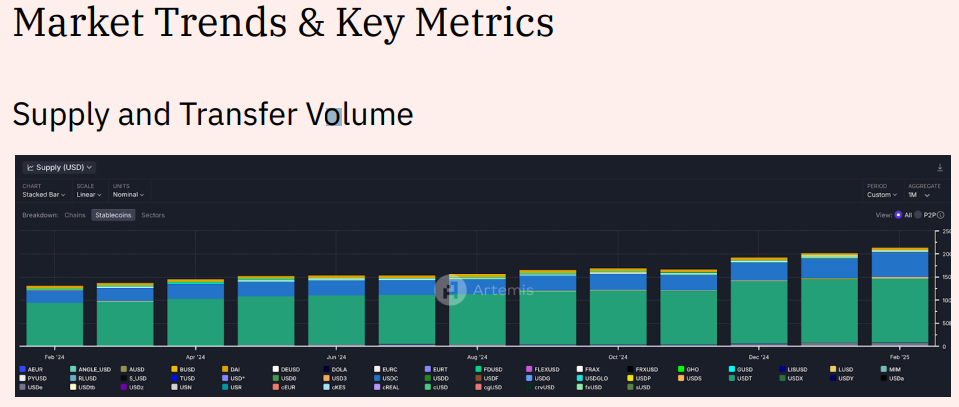

Artemis ve Dune Analytics tarafından hazırlanan 2025’te Stabilcoinlerin Durumu raporuna göre, toplam stabilcoin arzı 214 milyar dolara ulaştı ve geçtiğimiz yıl boyunca 35 trilyon dolarlık işlem gerçekleşti. Bu önemli işlem hacmi, stabilcoinlerin Visa ve Mastercard gibi geleneksel finansal devlerin işlem kapasitelerini aşmasına zemin hazırladı.

Yukarıda yer alan infografik, dominant stabilcoin arzı ve transfer hacmini gözler önüne sererken, finansal ekosistem içindeki etki alanlarının büyümesine dikkat çekmektedir.

Bununla birlikte, şeffaflık meselesi önemli bir engel teşkil etmektedir. Blockchain teknolojisinin sağladığı şeffaflık bazı güvenlik avantajları sunsa da, günlük finansal işlemlerde karmaşalara sebep olabilmektedir. DeFi araştırmacısı Ignas, “USDC gönderirken, alıcının işlemi görebilmesini sağlarken, kendi adresimizi gizli tutmalıyız. Hiç kimse, 10 USDC’lik bir bira ödemesi için cüzdan adresini ifşa etmek istemez.” şeklinde bir tespit yapmıştır.

Ayrıca, geleneksel bankacılıktaki sosyal normlar da bu durumu etkiliyor; birçok kişi, sadece arkadaşlarıyla bir faturayı paylaşmak için tüm banka geçmişini açıklamaya gönüllü olmaz. Şu anki pazar yapısında Tether’in USDT ve Circle’ın USDC en çok kullanılan stabilcoinlerdir. Bu durum, kripto uzmanları arasında kaygıları artırmaktadır.

Jean Rausis ise, “Stabilcoin cüzdanlarındaki artış, yatırımcıların piyasa dalgalanmaları sırasında bu varlıklara güvendiğini ortaya koyuyor. Fakat bu büyümenin önemli bir kısmı, geleneksel bankalarla aynı karşı taraf risklerine sahip olan merkezi stabilcoinler üzerinden gerçekleşiyor.” diyerek, merkeziyetsiz stabilcoinlere geçişin önemini vurgulamıştır.

Banka Düzenlemelerine Dikkat Çekiliyor

Artemis ve Dune tarafından aktarılan bilgilere göre, stabilcoinler işlem hacminde Visa ve Mastercard’ın önüne geçerek geleneksel finans sistemlerine meydan okumaktadır. Bu artan benimseme, geleneksel finans kurumlarının ilgisini çekmiştir. Stabilcoinler artık yalnızca kripto meraklıları değil, aynı zamanda kurumsal yatırım

Sonuç olarak, stabilcoinlerin potansiyeli, finansal sistemin temellerini değiştirebilir ve geleneksel bankacılık sisteminin dönüşümüne zemin hazırlayabilir. Ancak, böylesi bir değişimin gerçekleşebilmesi için aynı zamanda yenilikçi çözümlerin ve sağlıklı bir düzenleyici ortamın sağlanması gerektiği unutulmamalıdır. Bankacılık kurumlarının stabilcoin hizmetlerini benimsemesi, yalnızca teknolojiyle değil, aynı zamanda toplumsal kabul ve kullanım alışkanlıklarıyla da desteklenmelidir.

Dijital varlıkların toplum üzerindeki etkileri derinleşirken ve kullanıcıların özel hayatlarına dair talepleri yükseldikçe, kripto paraların yalnızca finansal bir araç olmanın ötesine geçeceği, aynı zamanda sosyal bir fenomen haline geleceği aşikardır. Geleceğin finansında yer almak isteyen herkesin bu dinamikleri dikkate alarak stratejiler geliştirmesi gerekecektir.

Ayrıca, stabilcoinlerin benimsenmesi, sadece gelişmiş ülkelerle sınırlı kalmayıp gelişmekte olan bölgelerde de bir fırsat yaratmaktadır. Bu durum, uluslararası ticaretin ve yerel ekonomilerin canlanmasına katkıda bulunabilir. Ancak, bu sürecin sağlıklı işlemesi için, gerekli yasal düzenlemelerin oluşturulması ve şeffaflık ilkesinin benimsenmesi kritik öneme sahiptir.

Sonuç itibarıyla, stabilcoinlerin geleceği, kurumsal benimseme, kullanıcı tercihleri ve düzenleyici zorluklar arasında bir denge kurulabilmesine bağlı olacaktır. Pazarın büyümesiyle birlikte, tüm paydaşların karşılıklı fayda sağlamak üzere iş birliği yapması, bu alandaki yeniliklerin ve çözümlerin hayata geçmesini hızlandıracaktır.

Benzer Haberler